Wzrost wynagrodzeń i inflacja sprawiają, że coraz więcej osób w Polsce z niepokojem spogląda na drugi próg podatkowy. Przekroczenie magicznej granicy 120 000 zł dochodu rocznie oznacza skokową zmianę stawki podatku z 12% na 32% od nadwyżki. Ten artykuł to praktyczny przewodnik, który pomoże Ci zrozumieć mechanizmy drugiego progu i, co najważniejsze, wskaże legalne metody, dzięki którym możesz zminimalizować jego wpływ na Twój portfel.

Jak uniknąć drugiego progu podatkowego i nie płacić 32%?

- Skorzystaj ze wspólnego rozliczenia z małżonkiem, co efektywnie podwaja próg podatkowy do 240 000 zł.

- Aktywnie wykorzystuj dostępne ulgi i odliczenia, takie jak ulga na dzieci, IKZE, darowizny czy ulga termomodernizacyjna.

- Przedsiębiorcy powinni rozważyć zmianę formy opodatkowania na podatek liniowy lub ryczałt, jeśli skala podatkowa przestaje być opłacalna.

- Świadomie planuj wypłaty premii i bonusów oraz monitoruj dochody z wielu źródeł, aby uniknąć niespodzianek.

Drugi próg podatkowy: dlaczego ten temat dotyczy cię bardziej niż kiedykolwiek?

Drugi próg podatkowy to nic innego jak wyższa stawka podatku dochodowego, która zaczyna obowiązywać po przekroczeniu określonego poziomu dochodów w danym roku podatkowym. W Polsce ta magiczna granica wynosi 120 000 zł dochodu rocznie. Oznacza to, że od każdej złotówki zarobionej powyżej tej kwoty, zamiast 12%, zapłacisz aż 32% podatku. Dlaczego ten temat jest tak istotny? Przede wszystkim dlatego, że progi podatkowe od lat nie były waloryzowane. W efekcie, przy rosnących wynagrodzeniach i inflacji, coraz więcej osób, nawet tych, które nie czują się "bogate", nieświadomie wpada w ten wyższy próg, co znacząco obciąża ich budżet domowy. To już nie jest problem tylko najlepiej zarabiających to realne wyzwanie dla wielu ciężko pracujących Polaków.

Skala podatkowa w pigułce: stawki 12% i 32% kogo i od jakiej kwoty obowiązują?

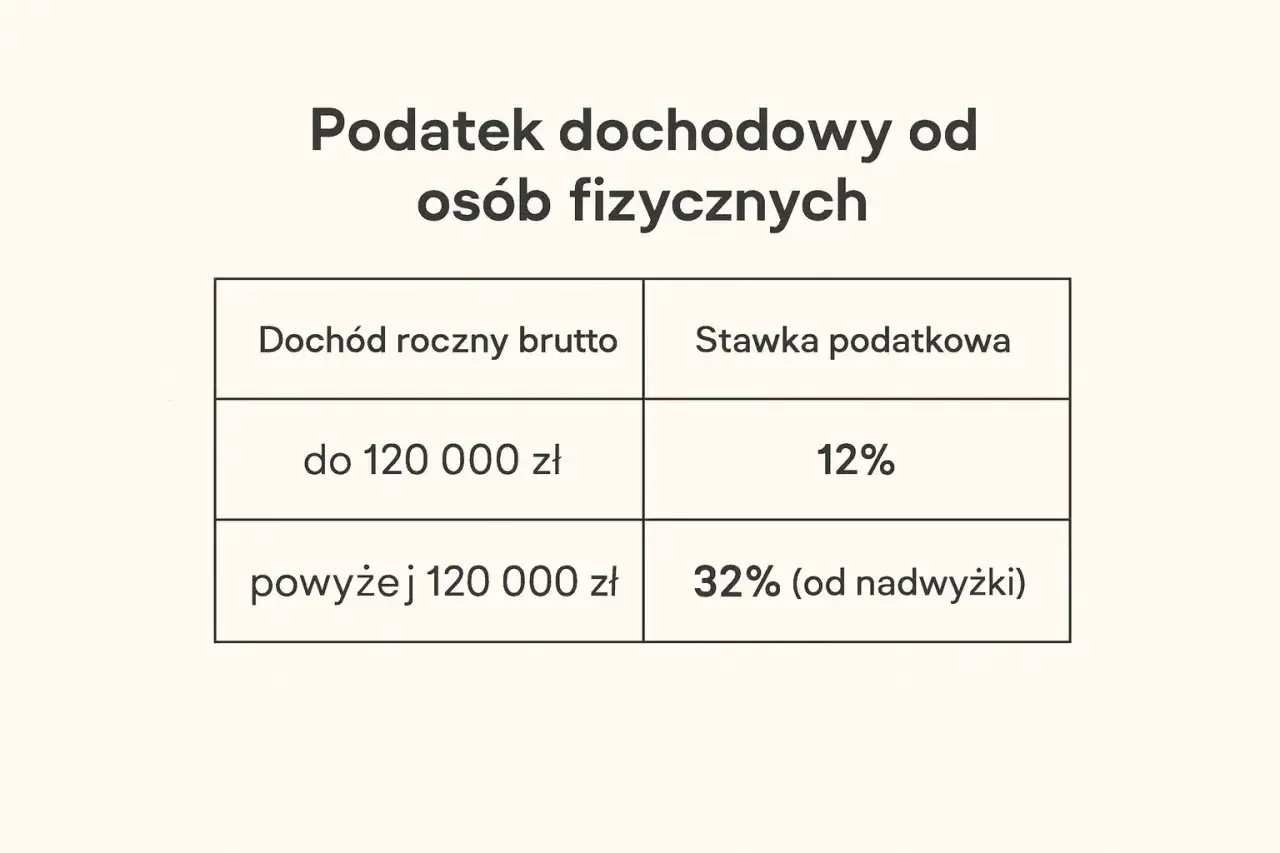

Aby dobrze zrozumieć mechanizm drugiego progu, warto przypomnieć sobie, jak działa polska skala podatkowa. Mamy dwie główne stawki, które obowiązują w zależności od wysokości Twoich rocznych dochodów:

| Zakres dochodu | Stawka podatku |

|---|---|

| Do 30 000 zł | 0% (kwota wolna od podatku) |

| Od 30 001 zł do 120 000 zł | 12% |

| Powyżej 120 000 zł | 32% (od nadwyżki) |

Pamiętaj, że kwota wolna od podatku, wynosząca 30 000 zł, to Twój pierwszy bufor ochronny. Dopiero po jej przekroczeniu zaczynasz płacić podatek według stawki 12%, a po przekroczeniu 120 000 zł 32% od nadwyżki.

Uwaga na "pułapkę" braku waloryzacji: jak inflacja i wzrost płac wpychają cię na wyższy podatek?

To, co jeszcze kilka lat temu wydawało się problemem nielicznych, dziś dotyka coraz szersze grono podatników. Brak waloryzacji progów podatkowych w obliczu inflacji i dynamicznego wzrostu płac to prawdziwa pułapka. Wyobraź sobie, że Twoje wynagrodzenie rośnie, ale niekoniecznie oznacza to, że stać Cię na więcej często po prostu doganiasz inflację. Nominalnie zarabiasz więcej, ale realnie Twoja siła nabywcza może pozostać taka sama, a nawet zmaleć. Problem w tym, że dla fiskusa liczy się nominalny dochód. Jeśli przekroczysz 120 000 zł, automatycznie wpadasz w wyższą stawkę podatku, mimo że Twoja rzeczywista sytuacja finansowa nie uległa znaczącej poprawie. To właśnie ten mechanizm sprawia, że świadome zarządzanie podatkami staje się kluczowe.

Czy 32% podatku zapłacisz od całego dochodu? Obalamy najpopularniejszy mit!

Jednym z najczęściej powtarzanych mitów jest przekonanie, że po przekroczeniu drugiego progu podatkowego, cała kwota dochodu zostaje opodatkowana stawką 32%. To absolutnie nieprawda! Muszę to podkreślić z całą mocą: wyższa stawka 32% dotyczy wyłącznie nadwyżki dochodu ponad 120 000 zł. Pozostała część dochodu (do 120 000 zł) wciąż jest opodatkowana według niższej stawki 12% (po uwzględnieniu kwoty wolnej).

Dla przykładu, jeśli Twój roczny dochód wyniesie 130 000 zł, to:

- od pierwszych 30 000 zł nie zapłacisz podatku (kwota wolna),

- od kolejnych 90 000 zł (od 30 001 zł do 120 000 zł) zapłacisz 12% podatku,

- dopiero od nadwyżki, czyli od 10 000 zł (130 000 zł - 120 000 zł), zapłacisz 32% podatku.

Jak widać, różnica jest kolosalna i zrozumienie tego mechanizmu jest pierwszym krokiem do spokojniejszego planowania podatkowego.

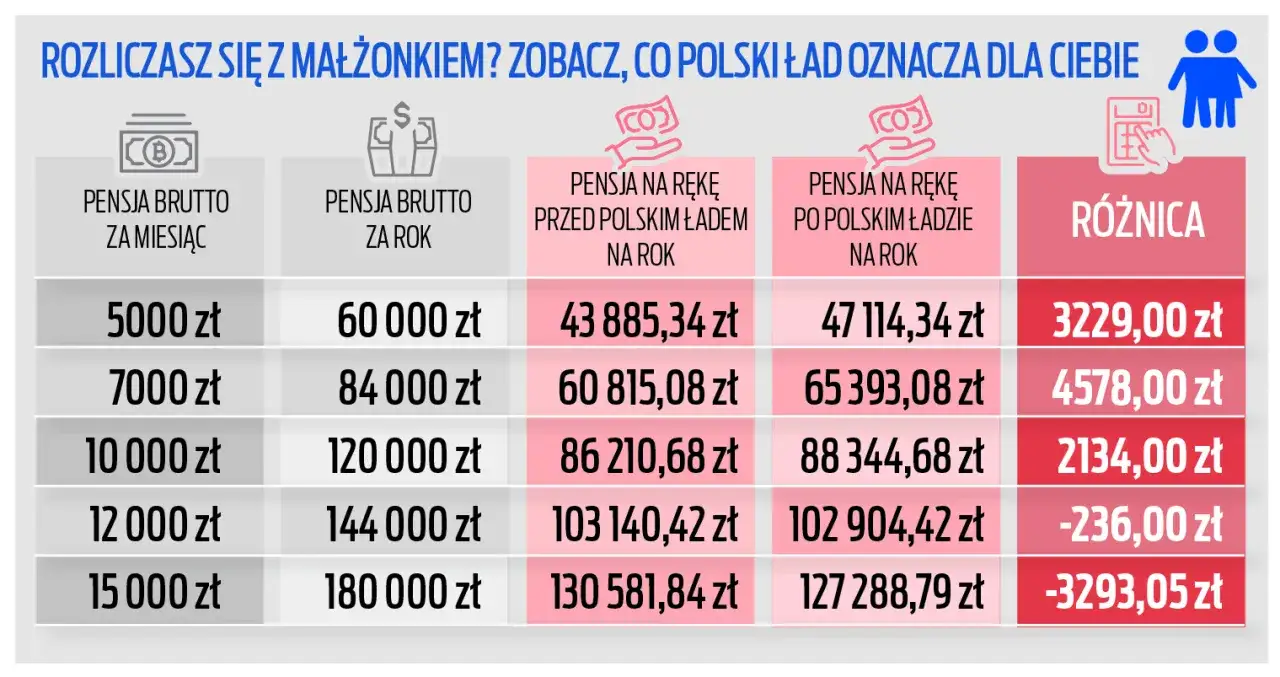

Wspólne rozliczenie z małżonkiem: oszczędź tysiące złotych na podatkach

Przechodząc do konkretnych strategii, muszę powiedzieć, że wspólne rozliczenie z małżonkiem to często najpotężniejsze i najprostsze narzędzie do walki z drugim progiem podatkowym. Jeśli jesteś w związku małżeńskim i spełniasz określone warunki, możesz dzięki temu rozwiązaniu zaoszczędzić naprawdę spore kwoty. To nie tylko kwestia wygody, ale przede wszystkim realnej optymalizacji, która może uchronić Cię przed wpadnięciem w wyższą stawkę.

Na czym polega magia wspólnego PIT-u? Krok po kroku.

Mechanizm wspólnego rozliczenia z małżonkiem jest genialny w swojej prostocie. Zamiast rozliczać się indywidualnie, sumujecie swoje dochody za cały rok podatkowy. Następnie ta łączna kwota jest dzielona przez dwa. Podatek obliczany jest od tej "połowy" dochodu, a uzyskany wynik jest mnożony przez dwa. Co to oznacza w praktyce? To tak, jakby każdy z Was miał swój własny próg podatkowy. Efektywnie, wspólne rozliczenie podwaja próg podatkowy do 240 000 zł łącznego dochodu, zanim zacznie obowiązywać stawka 32%. To ogromna przestrzeń do oddechu dla wielu rodzin.

Kiedy wspólne rozliczenie opłaca się najbardziej? Konkretne przykłady liczbowe.

Wspólne rozliczenie jest szczególnie korzystne w sytuacjach, gdy jeden z małżonków osiąga znacznie wyższe dochody, zbliżające się do lub przekraczające 120 000 zł, a drugi zarabia mniej lub wcale. Spójrzmy na przykład:

-

Scenariusz 1 (rozliczenie indywidualne): Małżonek A zarabia 150 000 zł rocznie, Małżonek B zarabia 30 000 zł rocznie.

- Małżonek A przekracza próg o 30 000 zł i od tej kwoty płaci 32% podatku.

- Małżonek B korzysta z kwoty wolnej.

-

Scenariusz 2 (rozliczenie wspólne): Łączny dochód to 180 000 zł (150 000 zł + 30 000 zł).

- Dochód do opodatkowania to 180 000 zł / 2 = 90 000 zł.

- Od kwoty 90 000 zł płacony jest podatek według stawki 12% (po uwzględnieniu kwoty wolnej).

- Następnie wynik jest mnożony przez dwa. W tym przypadku żaden z małżonków nie wpadnie w drugi próg, ponieważ ich "udział" w dochodzie (90 000 zł) jest poniżej 120 000 zł.

Jak widać, w Scenariuszu 2 oszczędność jest znacząca, ponieważ unikamy płacenia 32% podatku od 30 000 zł nadwyżki.

Jakie warunki musicie spełnić, aby skorzystać z tej opcji?

Aby móc skorzystać ze wspólnego rozliczenia, musicie spełnić kilka kluczowych warunków:

- Wspólnota majątkowa: Musieliście pozostawać w związku małżeńskim i mieć wspólność majątkową przez cały rok podatkowy, za który się rozliczacie.

- Wspólne miejsce zamieszkania: Musicie mieć miejsce zamieszkania na terytorium Polski.

- Brak rozdzielności: Nie możecie mieć orzeczonej rozdzielności majątkowej.

- Forma opodatkowania: Oboje musicie być opodatkowani na zasadach ogólnych (skala podatkowa). Jeśli jedno z Was rozlicza się podatkiem liniowym, ryczałtem od przychodów ewidencjonowanych (z pewnymi wyjątkami dotyczącymi najmu prywatnego) lub kartą podatkową, wspólne rozliczenie jest wykluczone.

Spełnienie tych warunków otwiera drogę do znaczących oszczędności.

Czy można rozliczyć się wspólnie, jeśli jedno z was ma firmę, a drugie pracuje na etacie?

To bardzo częste pytanie! Tak, wspólne rozliczenie jest możliwe, jeśli jeden z małżonków prowadzi działalność gospodarczą, ale pod warunkiem, że ten przedsiębiorca również rozlicza się na zasadach ogólnych, czyli według skali podatkowej. Jeśli jednak przedsiębiorca wybrał podatek liniowy (19%) lub ryczałt od przychodów ewidencjonowanych, to niestety wspólne rozliczenie z małżonkiem jest wykluczone. To ważna informacja, którą należy wziąć pod uwagę przy wyborze formy opodatkowania dla firmy.

Ulgi i odliczenia: twoja tajna broń w walce z wysokim podatkiem

Poza wspólnym rozliczeniem z małżonkiem, ulgi i odliczenia podatkowe to kolejny filar skutecznej optymalizacji. To Twoja "tajna broń", która pozwala na legalne obniżenie podstawy opodatkowania lub bezpośrednio kwoty podatku do zapłaty. Świadome wykorzystanie tych możliwości jest absolutnie niezbędne w planowaniu podatkowym, zwłaszcza gdy zbliżasz się do drugiego progu lub już go przekroczyłeś.

Odliczenia od dochodu, czyli jak realnie zmniejszyć kwotę, od której płacisz podatek?

Odliczenia od dochodu działają w ten sposób, że zmniejszają kwotę, od której ostatecznie obliczany jest podatek. Im niższy dochód do opodatkowania, tym niższy podatek. To prosta i skuteczna zasada. Oto najważniejsze odliczenia, które mogą pomóc Ci w uniknięciu drugiego progu:

- Składki na ubezpieczenia społeczne: Odliczasz je od dochodu, co jest standardową procedurą.

- Darowizny: Na cele pożytku publicznego, kultu religijnego oraz darowizny krwi możesz odliczyć do 6% dochodu.

- Ulga rehabilitacyjna: Dla osób niepełnosprawnych lub utrzymujących osoby niepełnosprawne, obejmuje wydatki na cele rehabilitacyjne.

- Ulga na internet: Do 760 zł, przez dwa kolejne lata.

- Wpłaty na IKZE: Indywidualne Konto Zabezpieczenia Emerytalnego to świetny sposób na oszczędzanie na przyszłość i jednocześnie obniżanie bieżącego podatku.

- Ulga termomodernizacyjna: Na wydatki związane z termomodernizacją budynku mieszkalnego.

- Składki członkowskie na rzecz związków zawodowych: Do limitu 500 zł rocznie.

Ulga na internet: czy wiesz, że możesz odzyskać do 760 zł?

Ulga na internet to jedna z tych ulg, o których wiele osób zapomina, a która może przynieść realne korzyści. Możesz odliczyć faktycznie poniesione wydatki na dostęp do internetu, ale nie więcej niż 760 zł w danym roku podatkowym. Co ważne, z ulgi tej można korzystać przez dwa kolejne lata podatkowe, jeśli w poprzednich latach nie korzystałeś z niej w ogóle. Aby skorzystać, musisz posiadać dowody wpłat (faktury, rachunki) potwierdzające poniesienie wydatków. To prosta ulga, która może obniżyć Twój dochód do opodatkowania.

Darowizny (krew, OPP, cele religijne): pomagaj i płać niższe podatki.

Odliczanie darowizn to piękny przykład, jak można połączyć pomaganie innym z optymalizacją własnych podatków. Możesz odliczyć od dochodu darowizny przekazane na rzecz organizacji pożytku publicznego (OPP), na cele kultu religijnego, a także ekwiwalent pieniężny za oddaną krew. Pamiętaj, że łączna kwota odliczeń z tytułu darowizn nie może przekroczyć 6% Twojego dochodu. To podwójna korzyść: wspierasz ważne inicjatywy społeczne i jednocześnie zmniejszasz swoją podstawę opodatkowania.

IKZE: jak oszczędzanie na emeryturę obniża twoje dzisiejsze zobowiązania?

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to jedno z moich ulubionych narzędzi do optymalizacji podatkowej. Wpłaty na IKZE, do określonego rocznego limitu, możesz w całości odliczyć od dochodu. To oznacza, że nie tylko budujesz kapitał na swoją przyszłą emeryturę, ale także zmniejszasz swoje bieżące zobowiązania podatkowe. Im wyższa Twoja stawka podatkowa (np. 32%), tym większa korzyść z odliczenia. To doskonały przykład, jak długoterminowe planowanie finansowe może wpłynąć na Twoje podatki już dziś.

Ulga termomodernizacyjna i rehabilitacyjna: dla kogo i na jakich zasadach?

Ulga termomodernizacyjna to ulga dla właścicieli lub współwłaścicieli domów jednorodzinnych, którzy ponieśli wydatki na przedsięwzięcia termomodernizacyjne (np. wymiana okien, ocieplenie budynku). Można odliczyć do 53 000 zł, co jest znaczącą kwotą. Ulga rehabilitacyjna natomiast jest przeznaczona dla osób niepełnosprawnych lub podatników utrzymujących osoby niepełnosprawne. Pozwala odliczyć wydatki na cele rehabilitacyjne (np. zakup leków, sprzętu rehabilitacyjnego, dojazdy na zabiegi). Obie te ulgi są skierowane do konkretnych grup podatników, ale jeśli spełniasz kryteria, mogą one znacząco obniżyć Twój dochód do opodatkowania.

Odliczenia od podatku, czyli jak bezpośrednio obniżyć kwotę do zapłaty?

W odróżnieniu od odliczeń od dochodu, które zmniejszają podstawę opodatkowania, odliczenia od podatku działają jeszcze bardziej bezpośrednio zmniejszają już obliczoną kwotę podatku do zapłaty. To bardzo potężne narzędzie, ponieważ każda złotówka odliczona od podatku to złotówka, która zostaje w Twojej kieszeni. Najważniejszym i najczęściej wykorzystywanym odliczeniem od podatku jest ulga prorodzinna.

Ulga prorodzinna (na dzieci): ile dokładnie możesz zyskać?

Ulga prorodzinna, czyli ulga na dzieci, to jedno z najbardziej popularnych i korzystnych odliczeń. Jej wysokość zależy od liczby dzieci, które masz na utrzymaniu. W 2023 roku kwoty te przedstawiają się następująco:

- Na pierwsze i drugie dziecko: 92,67 zł miesięcznie (co daje 1 112,04 zł rocznie na każde dziecko).

- Na trzecie dziecko: 166,67 zł miesięcznie (co daje 2 000,04 zł rocznie).

- Na czwarte i każde kolejne dziecko: 225 zł miesięcznie (co daje 2 700 zł rocznie).

Dla przykładu, rodzina z trójką dzieci może odliczyć łącznie 1 112,04 zł + 1 112,04 zł + 2 000,04 zł = 4 224,12 zł od podatku. To naprawdę znacząca kwota, która może zredukować Twoje zobowiązanie podatkowe, a nawet skutkować zwrotem nadpłaconego podatku.

Zerowy PIT to nie mit: kto może nie płacić podatku do ponad 85 tys. zł?

W ostatnich latach wprowadzono szereg zwolnień z podatku, potocznie nazywanych "zerowym PIT-em". Są to rozwiązania, które pozwalają określonym grupom podatników na niepłacenie podatku dochodowego aż do limitu 85 528 zł rocznie. To bardzo silne narzędzie optymalizacji, które w połączeniu z kwotą wolną od podatku (30 000 zł) oznacza, że możesz zarobić łącznie ponad 115 528 zł bez płacenia podatku! To potężny bufor, który skutecznie chroni przed drugim progiem.

Ulga dla młodych (do 26 lat), dla rodzin 4+, dla seniora i na powrót.

Oto grupy, które mogą skorzystać z "zerowego PIT-u":

- Ulga dla młodych (do 26. roku życia): Zwolnienie z PIT dla osób, które nie ukończyły 26 lat, do limitu 85 528 zł rocznie. Dotyczy dochodów z pracy, umów zlecenie, praktyk absolwenckich i staży uczniowskich.

- Ulga dla rodzin 4+: Zwolnienie z PIT dla rodziców wychowujących co najmniej czwórkę dzieci, również do limitu 85 528 zł na każdego rodzica. W praktyce oznacza to, że para z czwórką dzieci może zarobić łącznie ponad 230 000 zł bez podatku (2 x 85 528 zł ulgi + 2 x 30 000 zł kwoty wolnej).

- Ulga dla pracujących seniorów: Dla osób, które osiągnęły wiek emerytalny (60 lat dla kobiet, 65 lat dla mężczyzn), ale nadal pracują i nie pobierają emerytury. Zwolnienie również do 85 528 zł rocznie.

- Ulga na powrót: Dla osób, które zmieniły rezydencję podatkową na polską i przeniosły swoje miejsce zamieszkania do Polski. Ulga obowiązuje przez cztery kolejne lata podatkowe i również wynosi 85 528 zł rocznie.

Jeśli należysz do którejś z tych grup, koniecznie upewnij się, że korzystasz z przysługującego Ci zwolnienia!

Prowadzisz firmę? Sprawdź, czy zasady ogólne to dla ciebie najlepszy wybór

Dla przedsiębiorców rozliczających się na zasadach ogólnych (czyli według skali podatkowej) przekroczenie drugiego progu podatkowego to sygnał alarmowy. W ich przypadku, w przeciwieństwie do pracowników etatowych, istnieje możliwość zmiany formy opodatkowania, co może okazać się znacznie korzystniejsze. Jeśli prowadzisz własną działalność, musisz być świadomy, że skala podatkowa nie zawsze jest najbardziej optymalnym rozwiązaniem, zwłaszcza gdy Twoje dochody rosną.

Kiedy warto porzucić skalę podatkową? Analiza progu opłacalności.

Decyzja o zmianie formy opodatkowania nie jest prosta i wymaga indywidualnej analizy. Jednak generalna zasada jest taka, że im bliżej jesteś limitu 120 000 zł dochodu, a zwłaszcza gdy go przekraczasz, tym bardziej powinieneś rozważyć alternatywy. Skala podatkowa jest korzystna przy niższych dochodach ze względu na kwotę wolną i niższe stawki. Jednak po przekroczeniu 120 000 zł, stawka 32% może sprawić, że inne formy opodatkowania staną się bardziej atrakcyjne. Punktem krytycznym jest więc moment, w którym Twoje dochody zaczynają generować znaczącą nadwyżkę opodatkowaną stawką 32%.

Podatek liniowy 19%: stała stawka jako ucieczka przed progiem jakie są plusy i minusy?

Podatek liniowy to jedna z najpopularniejszych alternatyw dla skali podatkowej. Jego główną cechą jest stała stawka 19%, niezależnie od wysokości osiągniętego dochodu. To oznacza, że nie ma tu żadnych progów podatkowych czy zarobisz 100 000 zł, czy milion, zawsze zapłacisz 19% od dochodu (pomniejszonego o koszty).

-

Plusy:

- Stała, niższa stawka dla wysokich dochodów (powyżej ok. 100-120 tys. zł dochodu).

- Brak drugiego progu podatkowego.

- Prostsze obliczenia, gdy dochody są wysokie i stabilne.

-

Minusy:

- Brak możliwości wspólnego rozliczenia z małżonkiem.

- Brak możliwości korzystania z większości ulg i odliczeń (np. ulgi na dzieci, ulgi na internet, darowizn).

- Brak kwoty wolnej od podatku.

Podatek liniowy jest często opłacalny dla przedsiębiorców osiągających dochody znacznie przekraczające 120 000 zł, którzy nie potrzebują ulg i nie planują wspólnego rozliczenia.

Ryczałt od przychodów ewidencjonowanych: dla kogo ta forma będzie najkorzystniejsza?

Ryczałt od przychodów ewidencjonowanych to kolejna alternatywa, która może być bardzo korzystna, ale tylko dla specyficznych rodzajów działalności. W tej formie podatek płacony jest od przychodu, a nie od dochodu, co oznacza, że nie możesz odliczać kosztów uzyskania przychodu. Stawki ryczałtu są zróżnicowane i zależą od rodzaju prowadzonej działalności (wahają się od 2% do 17%).

Ryczałt jest najkorzystniejszy dla przedsiębiorców, którzy:

- Osiągają wysokie przychody.

- Generują niskie koszty uzyskania przychodu (np. usługi, IT, wolne zawody).

- Nie potrzebują odliczać kosztów, ponieważ ich po prostu nie mają lub są one minimalne.

Przed podjęciem decyzji o ryczałcie koniecznie sprawdź, jaka stawka obowiązuje dla Twojej branży i czy faktycznie masz niskie koszty. Brak możliwości odliczania kosztów to największa wada tej formy.

Jak i do kiedy możesz zmienić formę opodatkowania?

Zmiana formy opodatkowania dla przedsiębiorców jest możliwa zazwyczaj raz w roku. Termin na zgłoszenie zmiany to 20. dzień miesiąca następującego po miesiącu, w którym osiągnąłeś pierwszy przychód w nowym roku podatkowym. Jeśli Twój pierwszy przychód w nowym roku miał miejsce w grudniu, masz czas na zmianę do końca tego roku. Zmianę zgłaszasz poprzez aktualizację wpisu w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Pamiętaj, aby zrobić to świadomie i w terminie, ponieważ po jego upływie będziesz musiał czekać kolejny rok.

Praktyczne lifehacki: jak świadomie zarządzać dochodem w ciągu roku

Niezależnie od tego, czy jesteś pracownikiem etatowym, czy prowadzisz firmę, istnieją praktyczne strategie, które możesz zastosować w ciągu roku, aby świadomie zarządzać swoimi dochodami i unikać wpadnięcia w drugi próg podatkowy lub zminimalizować jego skutki. To nie są skomplikowane operacje, ale wymagają pewnej dozy planowania i świadomości.

Umowa o pracę: co zrobić, gdy pod koniec roku pensja "na rękę" drastycznie spada?

To klasyczny scenariusz dla wielu pracowników etatowych. Po przekroczeniu 120 000 zł dochodu rocznego, pracodawca (jako płatnik) jest zobowiązany do pobierania wyższych zaliczek na podatek już nie 12%, a 32% od nadwyżki. Skutkuje to tym, że Twoja pensja "na rękę" w ostatnich miesiącach roku może drastycznie spaść, co bywa szokiem. Aby uniknąć tej niespodzianki, monitoruj swoje dochody w ciągu roku. Jeśli widzisz, że zbliżasz się do progu, możesz z wyprzedzeniem zaplanować wykorzystanie ulg podatkowych (np. wpłaty na IKZE) lub po prostu przygotować się na niższe wypłaty w ostatnich miesiącach. Możesz też poprosić pracodawcę o niepobieranie zaliczek w wysokości 32% (o ile nie przekroczysz progu), ale to rzadziej stosowana opcja.

Premie, bonusy i dodatkowe zlecenia: czy można zaplanować ich wypłatę, by uniknąć progu?

Jednorazowe, wysokie dochody, takie jak premie roczne, bonusy czy honoraria z dodatkowych zleceń, często są tym, co "wpycha" nas w drugi próg. Jeśli masz wpływ na termin wypłaty takich środków, możesz świadomie zaplanować ich otrzymanie. Na przykład, jeśli wiesz, że premia z grudnia spowoduje przekroczenie progu, a w styczniu zacznie się nowy rok podatkowy, możesz spróbować negocjować wypłatę tej premii w styczniu. W ten sposób rozłożysz dochody na dwa lata podatkowe, co może pozwolić Ci uniknąć wyższej stawki w bieżącym roku lub znacząco ją zredukować. To wymaga rozmowy z pracodawcą lub zleceniodawcą, ale często jest możliwe.

Praca z kilku źródeł: jak uniknąć niespodzianki i dużej dopłaty podatku w rocznym PIT?

Osoby pracujące z kilku źródeł (np. dwie umowy o pracę, umowa o dzieło i umowa zlecenie) są szczególnie narażone na dużą dopłatę podatku w rocznym zeznaniu PIT. Dlaczego? Każdy płatnik (pracodawca, zleceniodawca) oblicza zaliczki na podatek niezależnie, nie wiedząc o Twoich innych dochodach. W efekcie, każdy z nich może stosować niższą stawkę 12% i nieświadomie nie pobierać zaliczek w wysokości 32%, nawet jeśli łączny dochód przekracza 120 000 zł. Dopiero w rocznym rozliczeniu wszystkie dochody są sumowane, a wtedy może okazać się, że musisz dopłacić znaczną kwotę. Aby tego uniknąć, świadomie śledź swoje łączne dochody. Jeśli widzisz, że zbliżasz się do progu, możesz dobrowolnie zwiększać zaliczki na podatek (np. poprzez wpłatę do urzędu skarbowego) lub poprosić jednego z płatników o pobieranie wyższych zaliczek. To wymaga proaktywnego podejścia, ale oszczędzi Ci stresu i dużej dopłaty.

Nie bój się drugiego progu: kluczowe wnioski i checklisty

Mam nadzieję, że ten artykuł rozwiał wiele Twoich wątpliwości i pokazał, że przekroczenie drugiego progu podatkowego nie musi być końcem świata. Kluczem jest świadomość i proaktywne działanie. Dzięki legalnym metodom, takim jak wspólne rozliczenie, ulgi i odliczenia, czy dla przedsiębiorców zmiana formy opodatkowania, możesz znacząco zoptymalizować swoje zobowiązania. Pamiętaj, że wiedza to potęga, a odpowiednie przygotowanie pozwoli Ci spać spokojniej.

Przekroczenie progu to nie koniec świata: klucz to świadome działanie.

Nawet jeśli Twoje dochody przekroczą 120 000 zł, nie wpadaj w panikę. Ważne jest, aby zrozumieć, że 32% podatku zapłacisz tylko od nadwyżki, a nie od całości. Co więcej, dzięki wiedzy o dostępnych narzędziach optymalizacyjnych, możesz tę nadwyżkę zmniejszyć lub nawet całkowicie uniknąć płacenia od niej wyższego podatku. Traktuj to jako wyzwanie, a nie jako karę. Świadome zarządzanie finansami i podatkami to umiejętność, która z pewnością zaprocentuje.

Checklista na koniec roku: o czym musisz pamiętać, by zoptymalizować swój podatek?

Aby ułatwić Ci planowanie, przygotowałam krótką checklistę, o której warto pamiętać pod koniec roku:

- Sprawdź swoje łączne dochody: Zsumuj wszystkie dochody z różnych źródeł. Czy zbliżasz się do 120 000 zł?

- Rozważ wspólne rozliczenie z małżonkiem: Czy spełniacie warunki? Czy będzie to dla Was korzystne?

- Przejrzyj listę ulg i odliczeń: Czy masz prawo do ulgi na dzieci, internet, rehabilitacyjnej, termomodernizacyjnej? Czy dokonywałeś darowizn? Czy wpłacałeś na IKZE?

- Zbieraj dokumenty: Faktury za internet, potwierdzenia darowizn, wpłat na IKZE, dokumenty dotyczące ulgi rehabilitacyjnej czy termomodernizacyjnej.

- Dla przedsiębiorców: Czy obecna forma opodatkowania jest dla Ciebie nadal optymalna? Czy rozważałeś podatek liniowy lub ryczałt? Pamiętaj o terminach zmiany.

- Planuj wypłaty jednorazowych dochodów: Jeśli masz wpływ na termin otrzymania premii czy bonusów, zastanów się, czy ich przesunięcie na kolejny rok będzie korzystne.

- Monitoruj zaliczki: Jeśli pracujesz z kilku źródeł, upewnij się, że nie czeka Cię duża dopłata w rocznym PIT.