Wielu z nas korzysta z Klarny, ceniąc sobie wygodę odroczonych płatności. To świetne narzędzie, gdy potrzebujemy elastyczności finansowej. Jednak co się dzieje, gdy z różnych powodów nie jesteśmy w stanie uregulować zobowiązania w terminie? Z mojego doświadczenia wiem, że ten scenariusz potrafi wywołać spory niepokój. W tym artykule szczegółowo omówię konsekwencje braku spłaty w Klarna, od pierwszych przypomnień po najpoważniejsze kroki, a co najważniejsze pokażę, jak skutecznie uniknąć tych problemów i co robić, gdy już się pojawią.

Brak spłaty w Klarna to nie koniec świata, ale wiąże się z konkretnymi konsekwencjami

- Po terminie otrzymasz przypomnienia, a następnie naliczone zostaną ustawowe odsetki za opóźnienie.

- Klarna zablokuje możliwość dalszych zakupów, a dług może trafić do wewnętrznego, a później zewnętrznego działu windykacji.

- Opóźnienia mogą skutkować negatywnymi wpisami w BIK oraz biurach informacji gospodarczej (KRD, ERIF), co utrudni uzyskanie kredytu czy abonamentu.

- W skrajnych przypadkach sprawa może trafić do sądu (EPU) i zakończyć się egzekucją komorniczą.

- Najważniejsze to nie ignorować problemu skontaktuj się z Klarną, aby przedłużyć termin płatności lub negocjować rozłożenie długu na raty.

Gdy termin płatności w Klarna minie, firma nie od razu przechodzi do drastycznych środków. Z moich obserwacji wynika, że początkowy etap jest dość łagodny i ma na celu przede wszystkim przypomnienie o zaległości. Otrzymasz wtedy serię powiadomień zazwyczaj są to SMS-y, e-maile oraz komunikaty bezpośrednio w aplikacji Klarna. To sygnał, że masz jeszcze szansę na szybkie uregulowanie długu bez poważniejszych konsekwencji.

Jeśli jednak te początkowe przypomnienia zostaną zignorowane, Klarna ma prawo naliczać ustawowe odsetki za opóźnienie. Jest to zgodne z polskim Kodeksem Cywilnym (art. 481), który reguluje tego typu sytuacje. Odsetki te naliczane są za każdy dzień zwłoki, co oznacza, że kwota Twojego zadłużenia będzie systematycznie rosła. Warto o tym pamiętać, bo nawet niewielka początkowa kwota może z czasem stać się znacznie większym problemem.

Jedną z pierwszych, bardziej namacalnych konsekwencji, którą odczujesz, jest zablokowanie możliwości dalszego korzystania z usług Klarna. Oznacza to, że nie będziesz mógł dokonywać kolejnych zakupów z odroczoną płatnością ani korzystać z innych oferowanych przez Klarnę opcji finansowania. Ta blokada będzie obowiązywać aż do momentu uregulowania wszystkich zaległości, co jest dla mnie logicznym działaniem ze strony firmy, mającym na celu zabezpieczenie jej interesów.

Proces windykacji od wewnętrznych monitów po zewnętrzną firmę

Kiedy początkowe monity i naliczanie odsetek nie przynoszą rezultatu, sprawa trafia do bardziej zaawansowanego etapu windykacji. Zaczyna się od wewnętrznego działu windykacji Klarny. W tym momencie kontakt staje się bardziej regularny i stanowczy. Możesz spodziewać się częstszych telefonów, e-maili i wiadomości, które będą jasno wskazywać na konieczność uregulowania długu. Jeśli i ten etap okaże się nieskuteczny, Klarna może podjąć decyzję o przekazaniu Twojego długu zewnętrznej firmie windykacyjnej. Oznacza to, że od tego momentu będziesz kontaktować się z nowym podmiotem, który ma swoje własne metody i procedury działania, często bardziej zdeterminowane w odzyskiwaniu należności.

Na forach internetowych często pojawiają się pytania o to, po jakim czasie sprawa trafia do windykacji i jakie firmy się tym zajmują. Użytkownicy potwierdzają, że ignorowanie problemu to najgorsze, co można zrobić. Z mojego doświadczenia wynika, że im dłużej zwlekamy, tym bardziej eskalują działania ze strony wierzyciela. Firmy windykacyjne, zarówno te wewnętrzne, jak i zewnętrzne, mają jasno określone procedury i nie ustąpią, dopóki dług nie zostanie uregulowany. Ich celem jest odzyskanie pieniędzy, a środki, jakie mogą zastosować, stają się coraz bardziej stanowcze.

Wielu użytkowników na forach potwierdza, że kluczowe jest szybkie działanie. Ignorowanie problemu tylko pogarsza sytuację i prowadzi do przekazania sprawy firmom windykacyjnym, które działają coraz bardziej stanowczo.

Negatywne wpisy w BIK i BIG długoterminowe konsekwencje

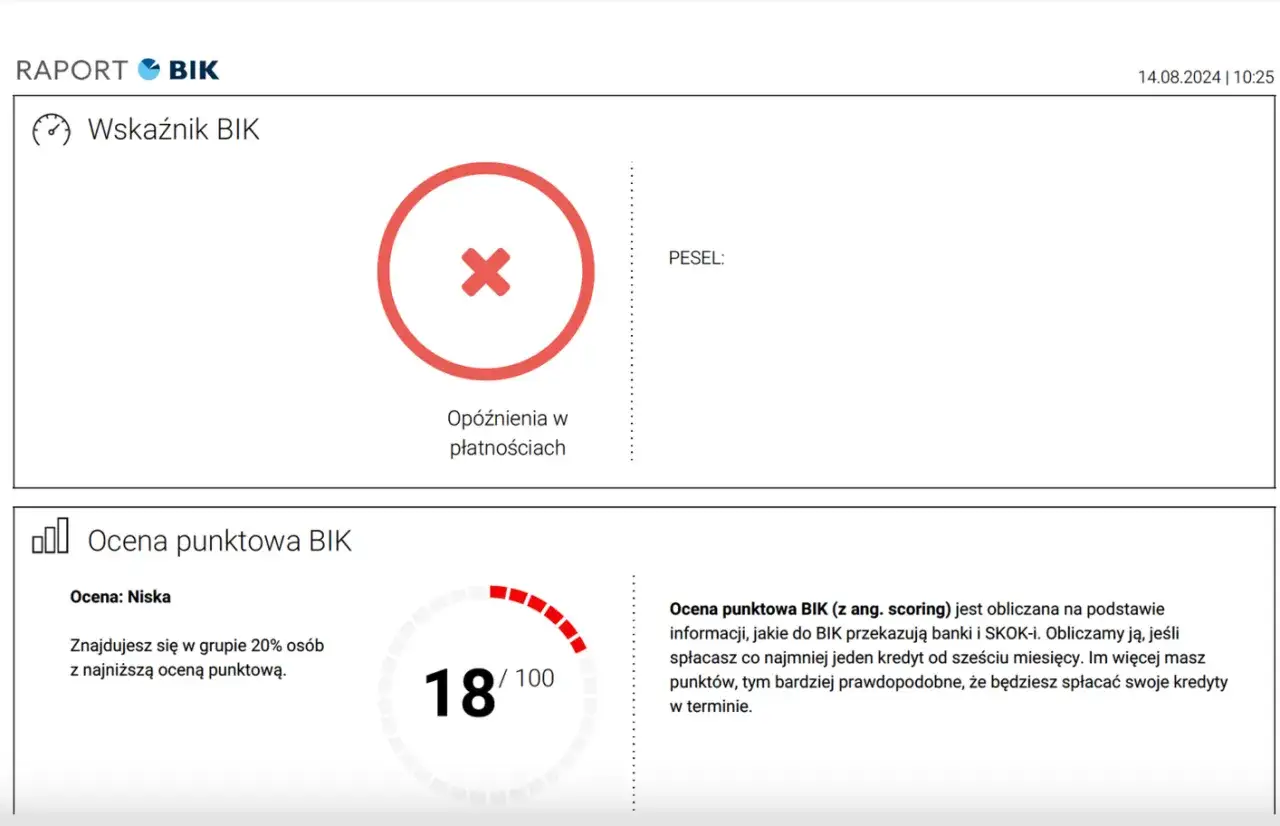

Jedną z najpoważniejszych długoterminowych konsekwencji braku spłaty w Klarna jest negatywny wpływ na Twoją historię kredytową w Biurze Informacji Kredytowej (BIK). BIK gromadzi dane o wszystkich Twoich zobowiązaniach finansowych zarówno tych spłacanych terminowo, jak i tych z opóźnieniami. Nawet niewielkie opóźnienia w spłacie, zwłaszcza te powyżej 30 dni, mogą obniżyć Twój scoring kredytowy. To z kolei znacząco utrudni Ci uzyskanie przyszłych kredytów hipotecznych, samochodowych czy nawet zwykłych pożyczek gotówkowych. Banki i inne instytucje finansowe bardzo dokładnie analizują historię w BIK przed podjęciem decyzji o udzieleniu finansowania.

Warto również rozróżnić BIK od biur informacji gospodarczej (BIG), takich jak Krajowy Rejestr Długów (KRD) czy ERIF BIG S.A. O ile BIK zbiera informacje głównie o kredytach i pożyczkach, o tyle BIG-i gromadzą dane o wszelkich innych nieuregulowanych zobowiązaniach, w tym również tych wynikających z usług Klarna. Informacje o zadłużeniu powyżej 200 zł mogą trafić do tych rejestrów, co jest równoznaczne z umieszczeniem Cię na tak zwanej "czarnej liście" dłużników. To może mieć bardzo szerokie konsekwencje, wykraczające poza sam rynek finansowy.

Negatywne wpisy w BIK i BIG niosą ze sobą szereg praktycznych konsekwencji, które mogą utrudnić codzienne funkcjonowanie:

- Problemy z uzyskaniem kredytu lub pożyczki: Banki i instytucje finansowe odmawiają finansowania osobom z negatywną historią.

- Trudności z zakupami na raty: Sklepy oferujące sprzedaż ratalną również weryfikują Twoją wiarygodność w BIG-ach.

- Brak możliwości podpisania umowy abonamentowej: Operatorzy telekomunikacyjni czy dostawcy internetu często sprawdzają potencjalnych klientów w BIG-ach przed zawarciem umowy na abonament.

- Problemy z wynajmem mieszkania: Niektórzy właściciele nieruchomości również weryfikują potencjalnych najemców.

- Ograniczony dostęp do usług: W niektórych branżach (np. ubezpieczenia, leasing) negatywne wpisy mogą stanowić przeszkodę.

Ostateczne konsekwencje: Sąd i komornik

W przypadku uporczywego unikania spłaty, gdy wszystkie wcześniejsze działania windykacyjne zawiodą, Klarna lub firma windykacyjna, której przekazano dług, może skierować sprawę na drogę sądową. Najczęściej wykorzystywaną formą jest Elektroniczne Postępowanie Upominawcze (EPU). Jest to szybszy, internetowy proces, który ma na celu ułatwienie wierzycielom uzyskania sądowego nakazu zapłaty. Jeśli sąd uzna roszczenie za zasadne, wydaje taki nakaz, który po uprawomocnieniu się staje się tytułem wykonawczym. To właśnie ten dokument otwiera drogę do egzekucji komorniczej.

Egzekucja komornicza to ostateczność, ale realne zagrożenie w przypadku braku współpracy z wierzycielem. Gdy sądowy nakaz zapłaty zostanie opatrzony klauzulą wykonalności, komornik może rozpocząć działania mające na celu przymusowe odzyskanie długu. Proces ten zazwyczaj przebiega według następujących kroków:

- Wszczęcie postępowania egzekucyjnego: Wierzyciel składa wniosek do komornika o wszczęcie egzekucji.

- Zajęcie wynagrodzenia: Komornik może zająć część Twojego wynagrodzenia za pracę (zgodnie z obowiązującymi limitami).

- Zajęcie konta bankowego: Środki zgromadzone na Twoich rachunkach bankowych mogą zostać zajęte.

- Zajęcie ruchomości: Komornik może zająć ruchome składniki Twojego majątku, takie jak samochód, sprzęt RTV/AGD, czy inne wartościowe przedmioty.

- Zajęcie nieruchomości: W skrajnych przypadkach, przy dużych zadłużeniach, możliwe jest zajęcie nieruchomości.

- Licytacja zajętego majątku: Zajęte przedmioty lub nieruchomości mogą zostać sprzedane na licytacji, a uzyskane środki przeznaczone na spłatę długu.

Jak uniknąć problemów ze spłatą w Klarna?

Z mojego doświadczenia wynika, że najważniejszą zasadą w przypadku problemów ze spłatą jest nieignorowanie problemu. To klucz do uniknięcia eskalacji. Jak najszybciej skontaktuj się z Klarną. Proaktywna komunikacja świadczy o Twojej dobrej woli i chęci rozwiązania sytuacji, co często spotyka się z większym zrozumieniem ze strony wierzyciela. Pamiętaj, że Klarnie zależy na odzyskaniu pieniędzy, a nie na wciąganiu Cię w spiralę długów.

Wiele osób nie wie, że w aplikacji Klarna często istnieje możliwość jednorazowego, bezpłatnego przedłużenia terminu płatności. Zazwyczaj jest to opcja dostępna w szczegółach konkretnej transakcji. Warto poszukać przycisku typu "Przedłuż termin płatności" lub podobnego. To świetne rozwiązanie, gdy potrzebujesz kilku dodatkowych dni na zebranie środków. Pamiętaj jednak, że zazwyczaj jest to opcja jednorazowa na daną płatność i na krótki okres, więc nie rozwiązuje problemów systemowych.

Jeśli jednorazowe przedłużenie terminu nie wystarczy lub nie jest już dostępne, warto zapytać Klarnę (lub firmę windykacyjną, jeśli dług został już przekazany) o możliwość rozłożenia zaległego długu na raty. Nawet jeśli pierwotnie nie wybrałeś takiej opcji, wiele firm jest otwartych na negocjacje, zwłaszcza gdy widzą Twoją chęć współpracy. Zawarcie ugody i spłata długu w dogodniejszych warunkach, nawet z niewielkimi odsetkami, jest zawsze lepszym rozwiązaniem niż doprowadzenie do egzekucji komorniczej.

Aby uniknąć problemów ze spłatą w przyszłości, zawsze polecam stosować się do kilku kluczowych zasad odpowiedzialnego korzystania z Klarny:

- Świadome zarządzanie finansami: Zawsze oceniaj swoją realną zdolność do spłaty, zanim skorzystasz z odroczonej płatności.

- Terminowe regulowanie płatności: Ustawiaj sobie przypomnienia, korzystaj z automatycznych płatności, aby nigdy nie przegapić terminu.

- Unikanie nadmiernego zadłużenia: Nie korzystaj z Klarny do finansowania impulsywnych zakupów, które przekraczają Twój budżet. Odroczona płatność to narzędzie, a nie dodatkowe źródło dochodu.

- Monitorowanie stanu zadłużenia: Regularnie sprawdzaj aplikację Klarna, aby mieć pełną kontrolę nad swoimi zobowiązaniami.