Zastanawiasz się, co się stanie, jeśli nie zapłacisz zobowiązania w Klarnie? To naturalne, że pojawiają się takie obawy, zwłaszcza gdy terminy płatności zbliżają się nieubłaganie, a Ty masz przejściowe trudności finansowe. W tym artykule kompleksowo wyjaśnię, jakie konsekwencje niesie za sobą brak terminowej spłaty, od pierwszych przypomnień, przez windykację, aż po potencjalne wpisy do BIK i KRD czy nawet postępowanie sądowe. Co najważniejsze, pokażę Ci również, jakie kroki możesz podjąć, aby skutecznie rozwiązać problem i uniknąć poważniejszych kłopotów.

Brak płatności w Klarna to ryzyko odsetek i wpisów do BIK, ale istnieją rozwiązania

- Pierwsze opóźnienia skutkują przypomnieniami i naliczaniem ustawowych odsetek.

- Niespłacone zobowiązania prowadzą do windykacji wewnętrznej, a następnie zewnętrznej.

- Dług powyżej 200 zł może skutkować negatywnym wpisem do BIK i BIG (KRD), utrudniając dostęp do kredytów.

- W skrajnych przypadkach sprawa może trafić do sądu i zakończyć się egzekucją komorniczą.

- Zawsze warto skontaktować się z Klarną możliwe jest przedłużenie terminu lub rozłożenie długu na raty.

- Brak spłaty może zablokować możliwość korzystania z usług Klarny w przyszłości.

Kiedy termin płatności w Klarnie minie, a Ty nie uregulujesz zobowiązania, firma nie pozostawi tego bez echa. Pierwszymi sygnałami będą przypomnienia, które otrzymasz drogą elektroniczną najczęściej e-mailem, SMS-em, a także poprzez powiadomienia w aplikacji Klarny. To standardowa procedura, mająca na celu przypomnienie o zaległości i zachęcenie do szybkiej spłaty. Warto potraktować te monity poważnie, ponieważ są one pierwszym ostrzeżeniem przed dalszymi konsekwencjami.

Jeśli mimo przypomnień płatność nadal nie zostanie uregulowana, Klarna zacznie naliczać ustawowe odsetki za opóźnienie. Zgodnie z polskim prawem, a dokładnie z art. 481 Kodeksu Cywilnego, wierzyciel ma prawo do naliczania odsetek za każdy dzień zwłoki. Ich wysokość jest określana ustawowo i może znacząco zwiększyć kwotę Twojego zadłużenia. Moja rada? Im szybciej uregulujesz zaległość, tym mniejsze będą dodatkowe koszty. Nie pozwól, aby małe opóźnienie urosło do większego problemu finansowego.

Windykacja Klarna: Jak przebiega proces odzyskiwania należności?

Kiedy pierwsze przypomnienia i naliczone odsetki nie przynoszą rezultatu, Klarna przechodzi do bardziej zdecydowanych działań. Rozpoczyna się etap windykacji polubownej, którą w początkowej fazie prowadzi wewnętrzny dział Klarny. Możesz spodziewać się regularnych kontaktów telefonów, SMS-ów, a także listów. Celem tych działań jest nawiązanie dialogu, przypomnienie o długu i zachęcenie do jego spłaty. W tym okresie pracownicy Klarny mogą proponować różne rozwiązania, takie jak przedłużenie terminu płatności czy rozłożenie długu na raty. Warto pamiętać, że na tym etapie nadal masz szansę na polubowne załatwienie sprawy, zanim sytuacja stanie się bardziej skomplikowana.

Jeśli windykacja wewnętrzna nie przyniesie oczekiwanych rezultatów, Klarna może podjąć decyzję o przekazaniu Twojego długu zewnętrznej firmie windykacyjnej. Co to oznacza dla Ciebie? Przede wszystkim to, że od tej pory będziesz kontaktować się już nie z Klarną, a z przedstawicielami innej firmy, której zadaniem jest odzyskanie należności. Firmy windykacyjne często mają bardziej rozbudowane narzędzia i strategie działania. Mogą być bardziej natarczywe w kontaktach, a ich celem jest jak najszybsze odzyskanie pieniędzy często za wszelką cenę. Warto być na to przygotowanym i nadal dążyć do porozumienia, aby uniknąć dalszych eskalacji.

W skrajnych przypadkach, gdy wszelkie próby kontaktu i polubownego rozwiązania zawiodą, firma windykacyjna może zdecydować się na wizytę windykatora terenowego. To sytuacja, która dla wielu osób jest stresująca, ale ważne jest, aby znać swoje prawa i obowiązki. Windykator terenowy ma prawo przyjść pod Twój adres zamieszkania, aby nawiązać kontakt i omówić sprawę długu. Pamiętaj jednak, że nie ma on prawa wchodzić do Twojego mieszkania bez Twojej zgody, przeszukiwać go ani zabierać żadnych przedmiotów. Jego rola ogranicza się do negocjacji i zbierania informacji. Zawsze możesz poprosić o okazanie legitymacji służbowej i upewnić się, że masz do czynienia z uprawnioną osobą. Moja rada: zachowaj spokój, rozmawiaj rzeczowo i nie daj się zastraszyć. Jeśli czujesz presję, zawsze możesz poprosić o kontakt pisemny lub skonsultować się z prawnikiem.

Klarna, BIK i KRD: Jak zadłużenie wpływa na Twoją historię kredytową

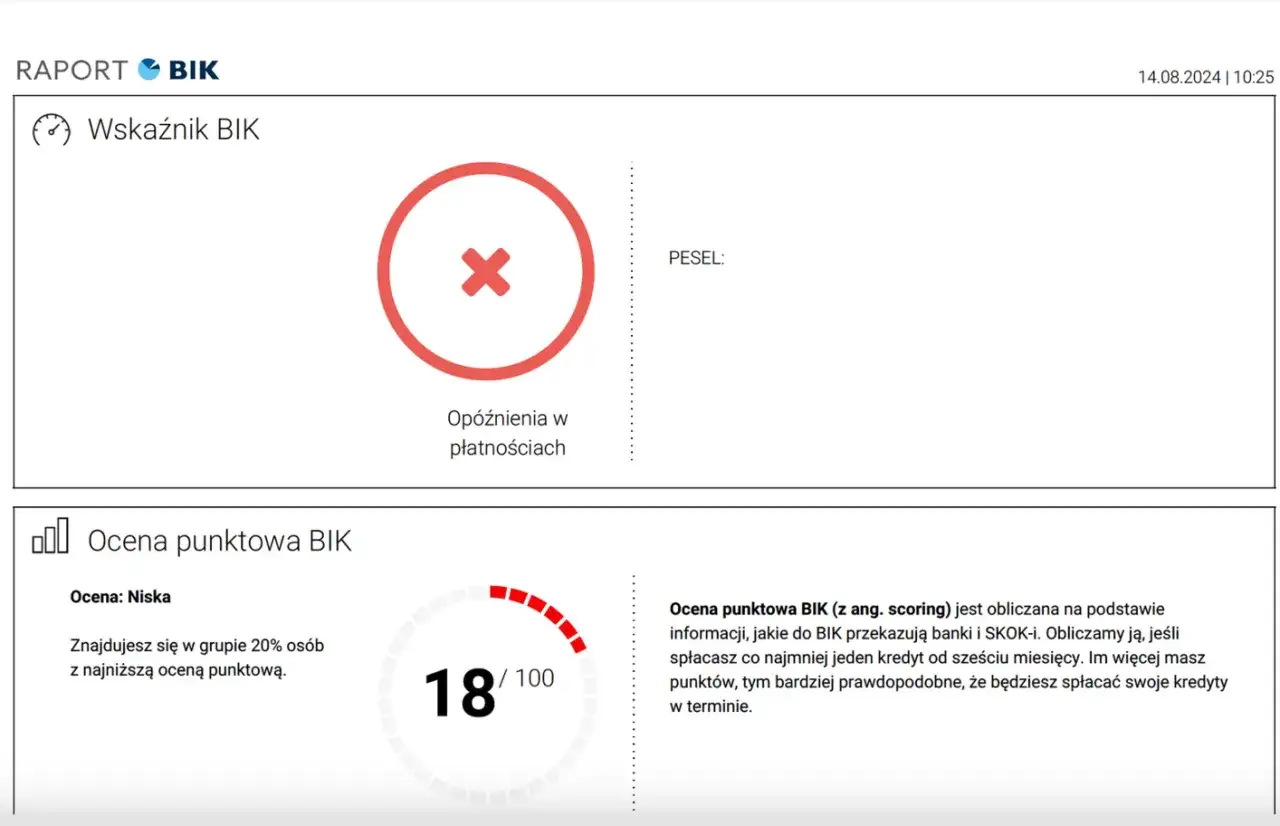

Jedną z najpoważniejszych konsekwencji braku spłaty zobowiązań w Klarnie jest negatywny wpływ na Twoją historię kredytową w Biurze Informacji Kredytowej (BIK). Klarna, podobnie jak banki i inne instytucje finansowe, współpracuje z BIK-iem. Oznacza to, że informacje o Twoich zobowiązaniach i terminowości ich spłaty są tam gromadzone. Czy jedno opóźnienie od razu skutkuje wpisem? Niekoniecznie. Zazwyczaj negatywny wpis pojawia się, gdy opóźnienie przekracza 30 dni, a kwota zadłużenia jest znacząca (często powyżej 200 zł). Warto jednak pamiętać, że terminowa spłata zobowiązań w Klarnie może również pozytywnie wpłynąć na Twoją ocenę w BIK, budując wiarygodność finansową. To jest właśnie ten aspekt, o którym często zapominamy Klarna może być narzędziem do budowania pozytywnej historii, jeśli korzystamy z niej odpowiedzialnie.

Oprócz BIK-u, Klarna może również wpisać dłużników do biur informacji gospodarczej (BIG), takich jak Krajowy Rejestr Długów (KRD) czy ERIF. BIK gromadzi dane o wszystkich zobowiązaniach kredytowych, zarówno tych spłacanych terminowo, jak i tych z opóźnieniami. Natomiast BIG-i skupiają się głównie na informacjach o przeterminowanych długach, zarówno od osób fizycznych, jak i firm. Wpis do BIG-u następuje zazwyczaj, gdy dług jest wymagalny od co najmniej 30 dni, a jego kwota przekracza 200 zł dla konsumentów. Różnica jest kluczowa: BIK to pełna historia kredytowa, a BIG-i to rejestry dłużników. Negatywny wpis w którymkolwiek z tych rejestrów to poważna przeszkoda w dostępie do wielu usług finansowych.

Negatywne wpisy w BIK i BIG mają długofalowe i bardzo poważne konsekwencje dla Twojej finansowej przyszłości. W mojej praktyce widziałam, jak potrafią zablokować wiele możliwości:

- Problemy z uzyskaniem kredytów i pożyczek: To najbardziej oczywista konsekwencja. Banki i inne instytucje finansowe, zanim udzielą Ci kredytu hipotecznego, gotówkowego czy nawet karty kredytowej, zawsze sprawdzają Twoją historię w BIK i BIG. Negatywny wpis to dla nich sygnał o wysokim ryzyku, co najczęściej skutkuje odmową.

- Trudności z leasingiem i wynajmem długoterminowym: Jeśli planujesz leasing samochodu czy sprzętu dla firmy, historia kredytowa jest równie ważna. Firmy leasingowe również weryfikują Twoją wiarygodność finansową.

- Brak możliwości zawarcia umów abonamentowych: Nawet tak prozaiczne sprawy jak podpisanie umowy na telefon komórkowy, internet czy telewizję kablową mogą stać się problemem. Operatorzy coraz częściej sprawdzają bazy dłużników i w przypadku negatywnych wpisów mogą odmówić zawarcia umowy lub zażądać wysokiej kaucji.

- Problemy z wynajmem mieszkania: Coraz więcej właścicieli nieruchomości prosi o wgląd w BIK lub KRD, aby upewnić się co do wiarygodności finansowej potencjalnego najemcy.

- Wysokie koszty ubezpieczeń: Niektóre towarzystwa ubezpieczeniowe, zwłaszcza w przypadku ubezpieczeń majątkowych, mogą brać pod uwagę historię kredytową, co może skutkować wyższymi składkami.

- Ograniczenie dostępu do usług Klarny: Niespłacone zobowiązania w Klarnie z pewnością zablokują Ci możliwość korzystania z jej usług w przyszłości.

Sąd i komornik: Czy to ostateczny scenariusz w przypadku długu w Klarna?

Jeśli wszystkie wcześniejsze próby odzyskania długu zawiodą, a Ty nadal nie będziesz regulować zobowiązania, Klarna lub firma windykacyjna może skierować sprawę na drogę sądową. Najczęściej dzieje się to w ramach elektronicznego postępowania upominawczego (EPU), które jest szybką i uproszczoną procedurą. Sąd wydaje wówczas tzw. sądowy nakaz zapłaty. Jest to dokument, który stwierdza istnienie długu i nakazuje jego spłatę. Konsekwencje takiego nakazu są bardzo poważne, ponieważ po jego uprawomocnieniu się, wierzyciel uzyskuje tytuł wykonawczy, który jest podstawą do wszczęcia egzekucji komorniczej. Moja rada: nie ignoruj korespondencji z sądu! To kluczowy moment, w którym jeszcze możesz podjąć działania.

Jak reagować na sądowy nakaz zapłaty?

- Niezwłocznie zapoznaj się z treścią nakazu: Sprawdź, jaka kwota jest żądana i czy zgadzasz się z nią.

- Złóż sprzeciw w terminie: Jeśli nie zgadzasz się z nakazem (np. kwota jest zawyżona, dług jest przedawniony, spłaciłeś go), masz zazwyczaj 14 dni od daty doręczenia na złożenie sprzeciwu do sądu. Sprzeciw musi być uzasadniony.

- Skonsultuj się z prawnikiem: Jeśli masz wątpliwości lub czujesz się zagubiony, nie wahaj się skorzystać z pomocy prawnej. Prawnik pomoże Ci prawidłowo sformułować sprzeciw i reprezentować Cię w sądzie.

- Ureguluj dług: Jeśli nakaz jest zasadny i jesteś w stanie spłacić dług, zrób to jak najszybciej, aby uniknąć dalszych kosztów i egzekucji komorniczej.

Jeśli sądowy nakaz zapłaty uprawomocni się (czyli nie złożysz sprzeciwu w terminie lub sąd odrzuci Twój sprzeciw), wierzyciel może wystąpić o nadanie mu klauzuli wykonalności, a następnie skierować sprawę do komornika. Działania komornika mogą być bardzo dotkliwe:

- Zajęcie wynagrodzenia: Komornik może zająć część Twojego wynagrodzenia za pracę. Istnieją jednak limity prawne nie może zająć całej pensji, a jedynie jej część, z uwzględnieniem kwoty wolnej od zajęcia.

- Zajęcie środków na koncie bankowym: Środki zgromadzone na Twoim koncie bankowym mogą zostać zajęte. Podobnie jak w przypadku wynagrodzenia, istnieje kwota wolna od zajęcia, jednak komornik ma prawo zająć nadwyżkę.

- Zajęcie majątku dłużnika: Komornik może również zająć ruchomości (np. samochód, wartościowe przedmioty) oraz nieruchomości (np. mieszkanie, dom), które należą do Ciebie. W przypadku nieruchomości proces jest bardziej skomplikowany i długotrwały, ale jest to realna możliwość.

- Zajęcie innych wierzytelności: Komornik może zająć również inne Twoje wierzytelności, np. zwrot podatku czy świadczenia z tytułu umowy o dzieło lub zlecenie.

Masz problem ze spłatą? To nie koniec świata! Jak wyjść z zadłużenia w Klarna?

Kiedy pojawiają się problemy ze spłatą, najważniejsze jest, aby nie ignorować problemu i działać proaktywnie. Wiem z doświadczenia, że wielu ludzi w takiej sytuacji chowa głowę w piasek, licząc, że problem sam zniknie. Niestety, w przypadku zadłużenia to najgorsze możliwe rozwiązanie. Ignorowanie monitów i prób kontaktu ze strony Klarny czy firmy windykacyjnej tylko pogorszy sytuację, prowadząc do narastania odsetek, negatywnych wpisów i w końcu do postępowania sądowego. Pamiętaj, że Klarna, jako instytucja finansowa, jest zainteresowana odzyskaniem swoich pieniędzy, a nie niszczeniem Twojej historii kredytowej. Kontakt z ich obsługą klienta może otworzyć drogę do negocjacji i znalezienia rozwiązania, które będzie korzystne dla obu stron.

Jednym z najprostszych sposobów na rozwiązanie tymczasowych trudności ze spłatą jest samodzielne przedłużenie terminu płatności w aplikacji Klarny. Oto jak to zrobić:

- Otwórz aplikację Klarna: Zaloguj się na swoje konto w aplikacji mobilnej Klarny.

- Przejdź do zakładki „Zakupy”: Znajdziesz tam listę swoich aktualnych zamówień i płatności.

- Wybierz konkretne zamówienie: Kliknij na zamówienie, którego termin płatności chcesz przedłużyć.

- Znajdź opcję „Przedłuż termin płatności”: Zazwyczaj jest to wyraźnie oznaczona opcja dostępna w szczegółach zamówienia.

- Potwierdź przedłużenie: Postępuj zgodnie z instrukcjami na ekranie, aby zatwierdzić zmianę.

Warto pamiętać, że zazwyczaj jest to opcja jednorazowa dla danego zamówienia i może wiązać się z niewielką opłatą. Wykorzystaj ją mądrze, gdy potrzebujesz kilku dodatkowych dni na zebranie środków.

Jeśli potrzebujesz bardziej elastycznego rozwiązania niż jednorazowe przedłużenie terminu, warto skontaktować się bezpośrednio z obsługą klienta Klarny i zapytać o możliwość rozłożenia zadłużenia na raty lub ustalenia nowego harmonogramu spłat. Klarna, podobnie jak wiele innych instytucji, jest otwarta na negocjacje, jeśli widzi Twoją dobrą wolę i chęć uregulowania długu. Jak przygotować się do takiej rozmowy? Przede wszystkim, bądź szczery co do swojej sytuacji finansowej. Przygotuj informacje o swoich dochodach i wydatkach, aby móc przedstawić realny plan spłaty. Zaproponuj kwotę raty, którą jesteś w stanie regularnie płacić. Pamiętaj, że im bardziej konkretny i realistyczny plan przedstawisz, tym większe masz szanse na pozytywne rozpatrzenie Twojej prośby.

Jak mądrze korzystać z Klarny, aby uniknąć problemów ze spłatą?

Korzystanie z Klarny, choć wygodne, wymaga odpowiedzialności. Moja kluczowa rada to: zawsze oceniaj swój budżet i realne możliwości spłaty, zanim zdecydujesz się na zakup z odroczoną płatnością. To nie jest dodatkowy dochód, a jedynie przesunięcie terminu płatności. Zastanów się, czy na pewno będziesz mieć pieniądze na koncie, gdy nadejdzie termin spłaty. Unikaj impulsywnych zakupów, które przekraczają Twoje możliwości finansowe. Klarna to świetne narzędzie do zarządzania płynnością finansową, ale tylko wtedy, gdy używasz jej świadomie i z umiarem.

Aplikacja Klarny oferuje szereg funkcji, które mogą pomóc Ci w skutecznym zarządzaniu finansami i unikaniu zadłużenia. Warto je wykorzystać:

- Powiadomienia o zbliżających się terminach płatności: Upewnij się, że masz włączone powiadomienia push w aplikacji. Klarna przypomni Ci o nadchodzącym terminie, co pomoże Ci uniknąć opóźnień.

- Ustawianie limitów wydatków: Niektóre funkcje Klarny pozwalają na ustawienie limitów, co może pomóc Ci kontrolować, ile wydajesz i nie przekraczać swojego budżetu.

- Przegląd historii zakupów: Regularnie sprawdzaj historię swoich zakupów w aplikacji. Dzięki temu masz pełen wgląd w swoje zobowiązania i możesz monitorować, ile jeszcze masz do spłaty.

- Możliwość wcześniejszej spłaty: Jeśli masz wolne środki, możesz spłacić zobowiązanie wcześniej, niż wynosi termin. To świetny sposób na pozbycie się długu i uniknięcie pokusy wydania pieniędzy na coś innego.

Jeśli wiesz, że nie będziesz w stanie spłacić zobowiązania na czas, działaj proaktywnie, jeszcze przed upływem terminu płatności. Nie czekaj na monity i naliczanie odsetek. Skontaktuj się z Klarną, gdy tylko zorientujesz się, że masz problem. Możesz spróbować przedłużyć termin płatności w aplikacji, jeśli ta opcja jest dostępna i wystarczająca. Jeśli potrzebujesz dłuższego rozwiązania, zadzwoń na infolinię Klarny i przedstaw swoją sytuację. Im wcześniej nawiążesz kontakt i wykażesz dobrą wolę, tym większe masz szanse na znalezienie korzystnego rozwiązania i uniknięcie negatywnych konsekwencji. Pamiętaj, że otwarta komunikacja to klucz do wyjścia z każdej trudnej sytuacji finansowej.